No Brasil, existem alguns regimes de tributação possíveis. Para médicos, clínicas médicas, hospitais, consultórios odontológicos o regime mais comum adotado é o do Lucro Presumido, que como propriamente diz o nome, o leão presume que um percentual do faturamento desta empresa é lucro e sobre este lucro (base de cálculo) irá incidir o Imposto de Renda da Pessoa Jurídica (IRPJ) e a Contribuição Social sobre o Lucro Líquido.

A legislação classifica as atividades de acordo com a sua lucratividade, aplicando um percentual de presunção de lucro maior para aquelas atividades que entende como atividades mais lucrativas, ou seja, que possuem um menor custo operacional.

Comparativamente a lei entende que os hospitais possuem um custo operacional maior em relação a uma clínica médica ou mesmo um consultório médico. Pela natureza do seu serviço tem que contratar médicos, enfermeiras, realizar adequações sanitárias, manter uma infraestrutura de equipamentos para prestação de seu serviço ao passo que uma clínica ou consultório médico não tem os mesmos gastos.

No caso dos hospitais ou para os chamados serviços hospitalares presume-se que 8% do faturamento é lucro para fins do cálculo do IRPJ e 12% é lucro para fins do cálculo da CSSL, ao passo que nas clínicas médicas presume-se que 32% do seu faturamento é lucro.

Contudo a legislação não diferenciou clínicas médicas que realizam simples consultas daquelas que realizam procedimentos ou mesmo aqueles médicos que realizam procedimentos que exijam um maior custo o que acarretaria, portanto, uma menor lucratividade.

Diante de tal cenário, diversos médicos, odontólogos, clínicas e empresas que realizam atividades voltadas para a promoção da saúde recorreram ao judiciário a fim de estender o referido benefício a atividades que não necessariamente são realizadas em estabelecimentos hospitalares, mas que possuem a mesma natureza dos serviços prestados nos hospitais, qual sejam, as atividades voltadas à promoção da saúde. E surpreendentemente obtiveram ganho de causa.

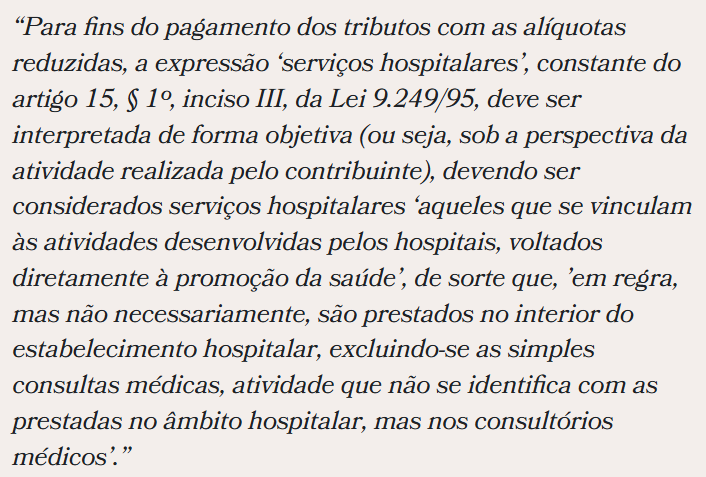

A1ª Seção do Superior Tribunal de Justiça firmou o seguinte entendimento, entendimento este que deve ser aplicado por todos os tribunais do país:

Portanto, o entendimento do STJ definiu que a expressão “serviços hospitalares” deveria ser interpretada de forma que, todos os procedimentos realizados para a PROMOÇÃO DA SAÚDE fossem enquadrados no termo.

Tal decisão gerou grande repercussão pois possibilita que médicos e odontólogos que prestem serviços em hospitais ou fora deles para promoção da saúde também sejam contemplados com a redução do percentual do lucro presumido, o que pode gerar uma economia de até 10% sobre o faturamento total do empreendimento.

Para usufruir deste benefício é necessário o atendimento de alguns requisitos, como por exemplo ser organizada como sociedade empresária e atender as normas da ANVISA. Além disso é importante que as atividades realizadas sejam classificadas da forma correta, a fim de aplicar o benefício somente sobre aquele serviço que pode ser equiparado aos serviços hospitalares.

Além de obter a redução da tributação, também é possível pedir a restituição do valor pago a maior nos últimos 5 anos, desde que os requisitos estejam presentes no momento da prestação de serviço.

Nosso escritório de advocacia está preparado para analisar sua situação e auxiliar na obtenção desse benefício, reduzindo a carga tributária e garantindo conformidade com a legislação vigente.